عادت شهادة ابن مصر من بنك مصر لتتصدر المشهد الاستثماري في 2026 بعد إعلان عائد يصل إلى 22% في السنة الأولى.

لكن بعيدًا عن النسبة المعلنة، يبقى السؤال الحقيقي: كم تربح فعليًا بعد 3 سنوات؟ وهل العائد يغلب التضخم؟

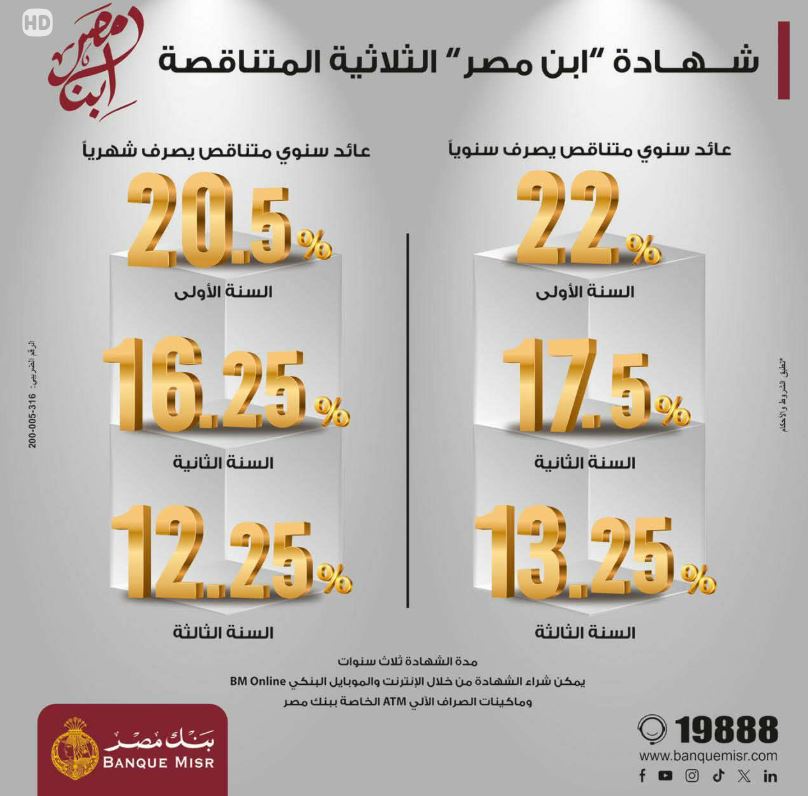

العائد الرسمي لشهادة ابن مصر

- السنة الأولى: 22%

- السنة الثانية: 17.5%

- السنة الثالثة: 13.25%

الشهادة مدتها 3 سنوات، والحد الأدنى 1000 جنيه، مع إمكانية الاسترداد بعد 6 أشهر وفق شروط البنك.

إقرأ أيضا.. سعر الدولار مقابل الجنيه المصري اليوم 25 فبراير 2026.. ارتفاع مفاجئ

سعر الريال السعودي اليوم 25 فبراير في مصر.. أعرف أقل سعر بيع

الحساب الفعلي لاستثمار 100 ألف جنيه

السيناريو الأساسي (بدون إعادة استثمار العائد)

- السنة الأولى: 22,000 جنيه

- السنة الثانية: 17,500 جنيه

- السنة الثالثة: 13,250 جنيه

- إجمالي الربح = 52,750 جنيه

- إجمالي المبلغ بعد 3 سنوات = 152,750 جنيه

سيناريو إعادة استثمار العائد سنويًا

إذا تمت إعادة استثمار العائد سنويًا داخل وعاء بعائد مماثل تقريبي:

- القيمة التراكمية قد تصل إلى نحو 160,000 جنيه تقريبًا.

لكن هذا يعتمد على توافر نفس مستويات الفائدة في السنوات المقبلة.

العائد الحقيقي بعد التضخم

العائد الاسمي لا يساوي العائد الحقيقي. إذا افترضنا متوسط تضخم سنوي يدور حول 18–20%، فإن:

- السنة الأولى تحقق عائدًا حقيقيًا إيجابيًا.

- السنة الثانية تحقق عائدًا محدودًا فوق التضخم.

- السنة الثالثة قد يكون العائد أقل من معدل التضخم.

وهذا يعني أن أفضل قيمة استثمارية للشهادة تتركز في السنة الأولى.

مقارنة استثمارية سريعة

| الأداة | متوسط العائد | المخاطر |

|---|---|---|

| شهادة ابن مصر | 22% متناقص | منخفضة جدًا |

| الذهب | مرتبط بالسوق العالمي | متوسطة |

| الدولار | مرتبط بسعر الصرف | متوسطة |

| الأسهم | أعلى محتملًا | مرتفعة |

قرار استثماري.. من يناسبه هذا الخيار؟

- المستثمر المحافظ.

- من يبحث عن دخل ثابت.

- من يريد حماية أمواله دون مخاطرة.

الخلاصة القاضية

شهادة ابن مصر تمنحك ربحًا اسميًا يتجاوز 52 ألف جنيه على 100 ألف خلال 3 سنوات، لكن القيمة الحقيقية تعتمد على اتجاه التضخم والفائدة. إذا كنت تبحث عن أمان مالي وعائد مضمون في ظل تقلبات السوق، فهي خيار قوي. أما إذا كنت تستهدف مضاعفة رأس المال بسرعة، فقد تحتاج إلى أدوات استثمارية أعلى مخاطرة.

القرار النهائي ليس في نسبة 22%… بل في استراتيجيتك المالية.

{kind=link}